Služební automobil používaný i pro soukromé účely z pohledu zaměstnavatele

Problematika služebních automobilů používaných k soukromým účelům se stává stále častějším tématem, hlavně z pohledu odpočtu DPH. Náš článek Vám pomůže se lépe zorientovat a poskytne přehled důležitých informací a také konkrétní příklady z praxe.

Daň z přidané hodnoty při pořízení automobilu

Pokud si chce zaměstnavatel (firma) uplatnit nárok na odpočet DPH při koupi automobilu, má povinnost dalších 5 let od nákupu sledovat, zda a v jakém poměru se současně používá pro soukromé účely. Pětiletá lhůta počíná rokem, v němž byl majetek pořízen. Nárok na odpočet lze totiž uplatnit pouze do výše, v jaké se vozidlo využívá pro ekonomickou činnost.

Od 1. 1. 2024 platí omezení nároku na odpočet u osobních automobilů kategorie M1 (max. 8 míst k přepravě). Pokud cena automobilu převyšuje částku 2 miliony Kč, je možné si při 100% využití pro ekonomické účely uplatnit odpočet DPH ve výši maximálně 420 000 Kč.

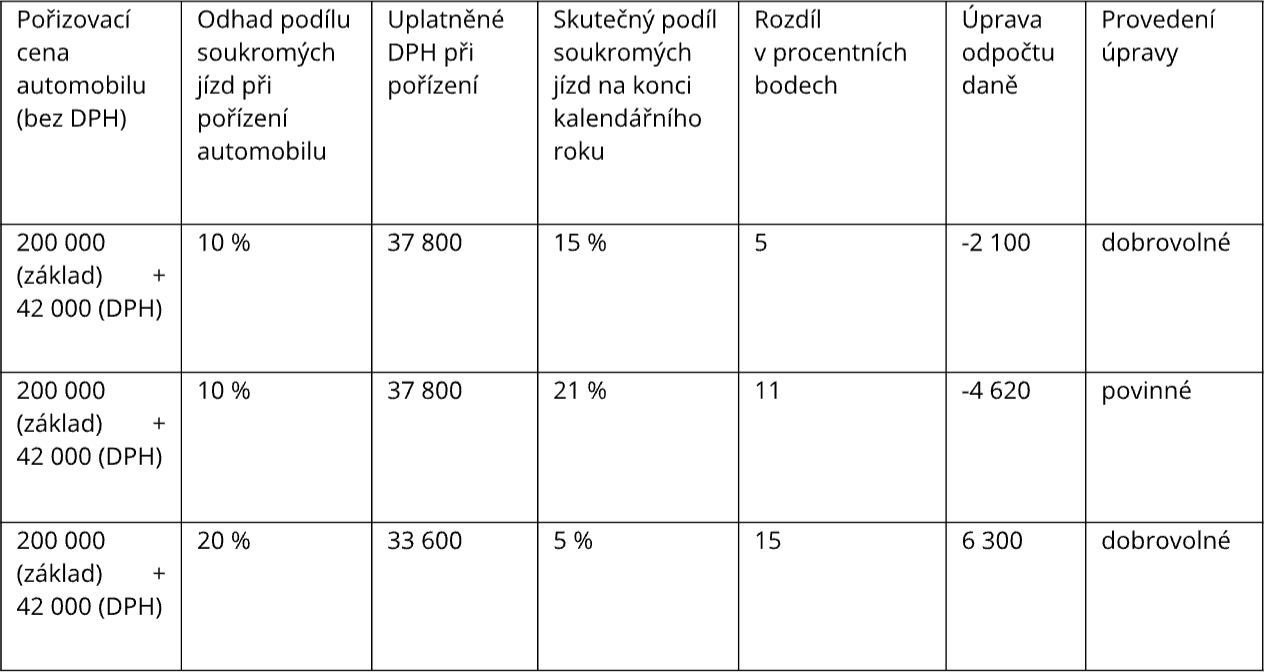

Předpokládejme, že vozidlo budeme využívat z 20 % i pro soukromé účely. Z faktury si tedy uplatníme 80 % z částky DPH. Na konci roku z knihy jízd zjistíme, že soukromé jízdy tvořily 35 % všech jízd tímto automobilem, proto v posledním přiznání k DPH za kalendářní rok provedeme úpravu odpočtu. Tu vypočítáme dle vzorce:

Uplatněná částka DPH x (0,65 – 0,80) / 5

Úpravu odpočtu daně uvedeme do daňového přiznání na ř. 60. Takto budeme postupovat ještě následující 4 roky. Pro úplnost pak dodáváme, že k úpravě odpočtu dochází pouze v případě, že je změna v použití vozidla větší než 10 procentních bodů – v případě, že je vypočtená částka kladná, jsme oprávněni výši odpočtu opravit, ale pokud je částka záporná, jsme povinni opravu provést.

Např.:

Tuto problematiku ošetřuje Zákon o dani z přidané hodnoty § 78 (ZDPH).

Daň z přidané hodnoty u dokladů souvisejících s automobilem

Nárok na odpočet DPH je nutné krátit poměrově dle poměru služebních a soukromých jízd. Týká se to všeho, co souvisí s provozem daného automobilu, tedy např. opravy, mytí, výměna pneumatik apod.

Jak uvádí Zákon o dani z příjmu (ZDP) § 75, koeficient je možné pro účtování během roku stanovit kvalifikovaným odhadem, ale v posledním přiznání k DPH za daný rok je potřeba provést korekci odpočtu daně obdobným způsobem, jako bylo popsáno výše. I zde platí, že ke korekci dochází v případě, že je změna v použití vozidla větší než 10 procentních bodů, a v přiznání k DPH se uvádí na řádku 45.

Daň z příjmů

Pokud je zaměstnanci zdaňováno příslušné procento vstupní ceny automobilu ve mzdě v souladu se ZDP (§ 6 odst. 6), platí, že jsou pro zaměstnavatele náklady spojené s automobilem daňově uznatelné. Příkladem takových nákladů jsou odpisy vozidel v majetku, splátky nájemného či leasing, ale i mytí, pravidelný servis, apod. Tento výklad je v souladu s Pokynem GFŘ D-59 k § 24 odst. 2 bod 26 ZDP.

Výjimku tvoří pohonné hmoty, které jsou běžně daňově uznatelné pouze do výše, která připadá na služební cesty. Výjimku z výjimky pak tvoří případ, kdy je písemně mezi zaměstnavatelem a zaměstnancem dohodnuto, že bude pohonné hmoty i za soukromé cesty hradit zaměstnavatel. Pak se i zde jedná o daňový náklad – ale pozor, na straně zaměstnance se jedná o nepeněžní příjem ze závislé činnosti.

Co dělat, když si nevíte rady

Pokud byste potřebovali v této oblasti poradit nebo byste rovnou preferovali, abychom zákonné povinnosti k odpočtu DPH u služebních automobilů vyřešili za vás, neváhejte nás kontaktovat.